In der Betriebswirtschaft gibt es eine Kennzahl, die oft im Schatten des Bruttoumsatzes steht, aber die eigentliche Lebensader deines Unternehmens ist: die Umsatzrendite. Während ein hoher Umsatz deine Marktpräsenz widerspiegelt, ist die Rendite der wahre Gradmesser für die Effizienz und Zukunftsfähigkeit deines Geschäftsmodells.

Ein entscheidender Faktor, der diese Kennzahl massiv unter Druck setzt, wird jedoch häufig unterschätzt: das Risiko durch unbezahlte Rechnungen.

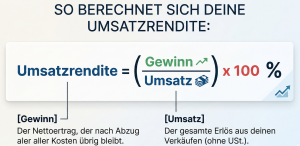

Warum dein Liquiditätsmanagement über deinen Erfolg entscheidet

Betrachten wir die Fakten nüchtern. Die Umsatzrendite setzt das Ergebnis deines Unternehmens ins Verhältnis zum Umsatz:

Unbezahlte Rechnungen sind somit kein bloßes Ärgernis, sondern ein direkter Angriff auf deine Substanz.

Liquidität als strategischer Wettbewerbsvorteil

Ein gesundes Unternehmen zeichnet sich nicht durch volle Auftragsbücher aus, sondern durch verfügbare Liquidität. Bleiben Zahlungen aus, entstehen gefährliche Kettenreaktionen:

Eingeschränkte Investitionsfähigkeit: Kapital, das in Außenständen gebunden ist, fehlt dir für Wachstum und Innovation.

Höhere Finanzierungskosten: Wenn du deine eigenen Verbindlichkeiten aufgrund von Zahlungsausfällen zwischenfinanzieren musst, schmälert das deine Marge zusätzlich durch Zinskosten.

Operativer Aufwand: Ein ineffizientes Mahnwesen bindet wertvolle personelle Ressourcen, die dir im Kerngeschäft fehlen.

Professionelles Forderungsmanagement: Eine Frage der Wertschätzung

Bei DIAGONAL erleben wir oft, dass Unternehmer zögern, Forderungen konsequent einzufordern – meist aus Sorge um die Kundenbeziehung. Doch Professionalität bedeutet auch, klare Prozesse für den Zahlungsverkehr zu definieren.

Ein strukturiertes Debitorenmanagement ist kein Akt der Aggression, sondern Ausdruck deiner unternehmerischen Professionalität. Es signalisiert, dass deine Dienstleistung oder dein Produkt einen Wert hat, der zeitnah vergütet werden muss.

Handlungsempfehlungen zur Renditesicherung

Um deine Umsatzrendite nachhaltig zu schützen, empfehle ich dir drei zentrale Schritte:

Frühwarnsysteme etablieren: Überwache deine Debitorenalterungsstruktur (DSO – Days Sales Outstanding) kontinuierlich.

Konsequente Prozesse: Definiere klare Fristen für Mahnungen und zögere nicht, den Prozess bei Verzug an Spezialisten zu übergeben.

Liquiditätsplanung optimieren: Rechne Forderungsausfälle in deine Kalkulation ein und minimiere das Risiko durch Bonitätsprüfungen im Vorfeld.

Fazit

Umsatz ist wichtig, aber Rendite ist die Basis für deine Stabilität. Lass nicht zu, dass unbezahlte Rechnungen die harte Arbeit deines Teams entwerten. Ein konsequentes Forderungsmanagement ist der effektivste Hebel zur Sicherung deines Cashflows.

Fragen und Antworten zu Umsatzrendite und Forderungsmanagement

Wie genau beeinflusst ein Forderungsausfall meine Umsatzrendite?

Ein Forderungsausfall trifft dich direkt beim Gewinn, nicht beim Umsatz. Da deine fixen und variablen Kosten für die erbrachte Leistung bereits angefallen sind, musst du den Verlust durch zusätzlichen Umsatz bei gleichbleibender Marge kompensieren. Bei einer Umsatzrendite von 5 % musst du beispielsweise das Zwanzigfache der ausgefallenen Summeneu umsetzen, um rechnerisch wieder bei Null zu stehen. Professionelles Forderungsmanagement sichert also direkt deine Marge.

Ab wann sollte ich eine unbezahlte Rechnung an einen Dienstleister wie DIAGONAL übergeben?

Der optimale Zeitpunkt liegt meist kurz nach Verzug der ersten oder zweiten Mahnung. Statistiken zeigen: Je länger eine Forderung offen ist, desto geringer ist die Realisierungswahrscheinlichkeit. Sobald du merkst, dass Standard-Mahnungen ignoriert werden oder der Kunde Ausflüchte sucht, solltest du das Verfahren auslagern. Das schont deine internen Ressourcen und wahrt die professionelle Distanz zum Kunden.

Was hat die "Days Sales Outstanding" (DSO) mit meiner Rendite zu tun?

Die DSO-Kennzahl gibt an, wie viele Tage es im Durchschnitt dauert, bis deine Rechnungen bezahlt werden. Eine hohe DSO belastet deine Umsatzrendite indirekt über die Kapitalkosten. Je länger dein Geld beim Kunden liegt, desto mehr Working Capital musst du vorhalten oder über teure Kontokorrentkredite finanzieren. Sinkt die DSO durch ein straffes Forderungsmanagement, erhöhst du deine Liquidität und senkst deine Zinslast, was wiederum deine Nettorendite direkt verbessert.